簿記を勉強すると、商品売買の仕訳がでてきますが、仕訳はなんとなく覚えたけどこれってどういう意味があるの?って方向けに解説したいと思います。この記事では仕訳の意味について掘り下げて解説します。前提として、仕入関係は三分法により処理します。

三分法とは、商品在庫や売上原価の計算を、繰越商品勘定(資産科目)と仕入勘定(費用科目)で、商品の販売は売上勘定(収益)で仕訳する方法を言います。

まずは、仕訳を考える前に商品を仕入れて販売するとはどういうことかを整理します。

例えば手持ち現金がもともと8,000円あるとし、8,000円で商品を現金仕入れをし、しばらく在庫として置いておき、その後10,000円で現金で販売するとします。

商品を現金で仕入れた段階では、現金という資産が商品という資産に変わるだけで、損益(もうけの計算)はこの段階では関係ありませんので費用にすることはできません。そして、商品が売れたら、売れた商品と引き換えに現金をもらうことになります。この段階で商品が現金に再び姿を変えることになり、売上(収益)を計上します。そして売上代金10,000円と仕入代金8,000円の差額2,000円が儲け(売上総利益)となります。(下図参照)

現金8,000円 → 商品8,000円 → 現金10,000円

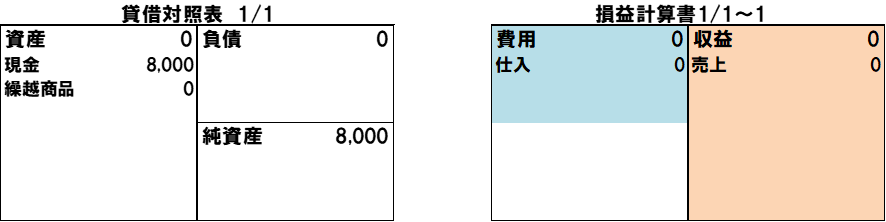

仕入計上前の損益計算書と貸借対照表を作成してみます。手持ち現金を8,000円持っているところからスタートします。

以上を踏まえて、1月1日に商品を現金仕入した仕訳から考えてみます。

仕訳 仕入 8,000 現金 8,000

三分法では商品を仕入た段階で、売れるか在庫として残っているかに関わらず仕入勘定で仕訳をします。このとき仕入勘定は費用項目なので、期中で仕入として計上したままでは損益計算がおかしくなります。売れたときに初めて費用になります。

仮にこのまま、決算を迎え、損益計算書を作ると、仕入は損益勘定に振替えられ、そして純資産のマイナスとして繰り越されるため、商品が売れていないのに仕入れの金額が損益計算書にそのまま計上することになり、売上がないのに費用だけ計上されるので対応関係がなくなってしまいます。

一方で貸借対照表には、商品として残っているはずのものが計上されないこととなってしまいます。

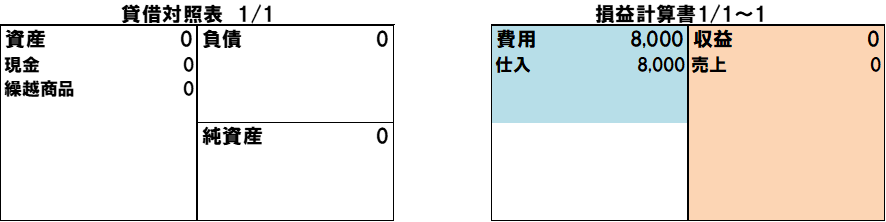

仮に、1月1日の段階で損益計算書と貸借対照表を作成してみると次のようになります。(誤った状態です。)手元にあるはずの商品がないことになる点と、売上げがないのに仕入だけ8,000円計上されているため、損益が対応していないこととなります。売上と仕入(売れた分に対応するもの)は同時に計上されないといけません。純資産はもともと8,000円から仕入分でマイナス8,000となり結果0となってしまいます。繰越商品が8,000円で純資産8,000円という状態でないといけません。

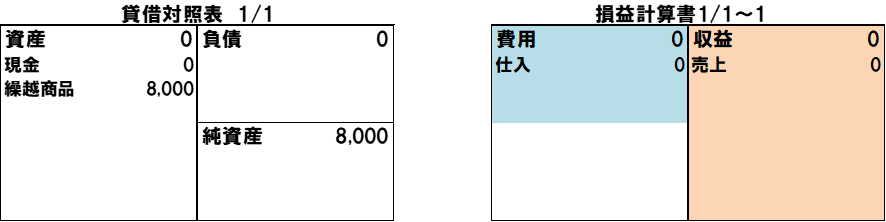

そこで、決算整理仕訳を行います。

仕訳 繰越商品 8,000 仕入 8,000

これにより、仕入を繰越商品に修正します。

そうすると、損益計算書には、費用項目である仕入は打ち消され0となるので何も載らないようになります。売上もまだ計上ないので、損益計算書の動きはありません。

そして、貸借対照表には、繰越商品が8 ,000円計上されるので、現金8,000円から商品8,000円に資産の姿を変えたということを表現できます。決算整理仕訳をしたうえで損益計算書と貸借対照表を再度作成してみると次のようになります。

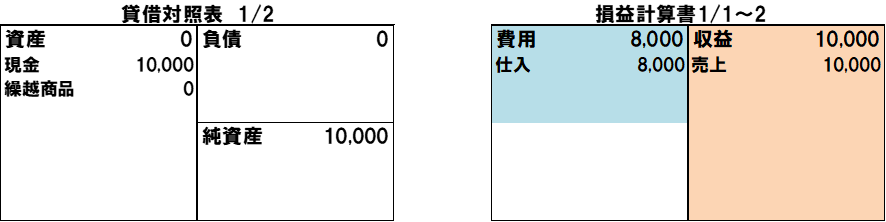

そして、1月2日に商品を販売したら、損益計算書に売上と仕入を計上して、差額のもうけがいくらかを表現します。

仕訳 現金 10,000 売上 10,000

決算を迎えると、売上10,000円、仕入8,000円を損益計算書に記載し、売上総利益は2,000円と載せるべきなので、繰越商品勘定を仕入勘定に振替えます。

仕訳 仕入 8,000 繰越商品 8,000

この段階で損益計算書と貸借対照表を作成してみると次のようになります。

貸借対照表には、もともと8,000円現金があっものが商品の販売により10,000円になり、手持ちの現金が儲け分2,000円増えたいうことを表現できます。同時に純資産も儲け分2,000円増加していることがわかります。(8,000円→10,000円)そして、この増加要因を示したのが損益計算書となります。商品は、一度手元に入ってきますが、売れたので最終的にはないので0となります。

いかがでしたでしょうか。決算整理仕訳をするときは、もしその仕訳をしなかったら貸借対照表や損益計算書にどういう不具合が出るかをイメージすると私の場合、より理解が進みました。参考になると幸いです。

コメント