ステップ3 最後に損益計算書を理解する

純資産の変動(儲け)の内訳を知ることができる書類とは、ずばり損益計算書です。貸借対照表を理解できたら、最後に損益計算書を理解していきましょう。

先ほどの例では、給与の収入が30万円により純資産が30万円増え、生活費として、合計で20万円使ったため、純資産が20万円減った。結果純額で10万円(30-20)純資産が増えたという結果になりました。仕訳では、それぞれ次のように記録したことを思い出してください。

給与の収入(左)資 産 300,000(右)純資産 300,000

生活費支払(左)純資産 200,000(右)資 産 200,000

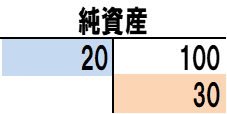

二つの仕訳をいれると、純資産のT字のみを見た場合は次のようになります。

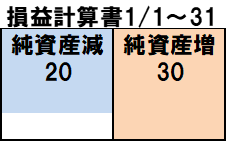

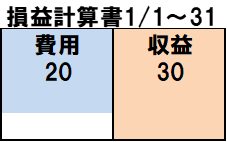

このうち、12月31日の翌日1月1日から1月31日までの純資産の変動部分(増加30と減少20)のみを取り出して、作成した書類が損益計算書になります。

そして、簿記の世界では純資産の増加部分を「収益」、(しゅうえき)、純資産の減少部分を「費用」(ひよう)とそれぞれ呼びます。収益と費用は純資産の仲間と考えましょう。収益も費用も実際は純資産のことですが、純資産の増減がわかるようにそれぞれ名前がついただけです。

私個人的にはこの純資産・収益・費用の3つの関係をしっかり理解するかどうかが簿記そのものの理解できるかどうかの分かれ目だと考えています。簿記に登場する主な要素は、資産・負債・純資産・収益・費用の5つではなく、資産・負債・純資産の3つしかないのです。

私は最初簿記の学習を始めたころはこの関係を理解できていませんでした。実は10年近く経ってようやくそういうことだったのか!と気づいたので、ここをもっと早い段階で理解できていたらよかったと思います。

先ほどの損益計算書の項目を呼び変えると次のようになります。

純資産減→費用

純資産増→収益

また、収益と費用は、「損益」項目と言います。

この損益計算書を見ると、1月中に30円純資産が増えて、20円純資産が減ったから結果10円純資産が増えたというプロセスを読み取ることができるわけです。

このように、簿記の仕訳は基本的に貸借対照表を組み立てるパズルゲームであるとイメージしていただけたのではないでしょうか。そして、そのうち純資産部分のパズルを組み立てる過程を表したのが、損益計算書なのです。

簿記で大切なことは、貸借対照表を常にイメージしながら仕訳をすることだと考えます。確かに、簿記の仕訳を先に形式上覚えるのも一つのやり方だと思いますが、その仕訳がどう貸借対照表や損益計算書に結びつくのかという仕組みを知っておくとより理解が深まりますし、応用も利かせやすいと思います。

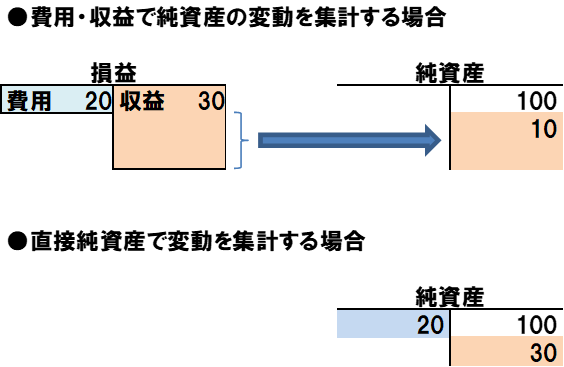

ここで、純資産の動きについて一度整理すると、純資産は12月31日時点の100円から1月31日時点では110円に増えたということ、この10円が増えた要因は、損益計算書の1月1日から1月31日までの収益と費用の差額の10円であるという関係になります。

それだったら、仕訳の段階で、純資産にいきなりいれずに、いったん純資産の増減項目である収益と費用で処理して、残った部分を最後にまとめて純資産にいれても結果は同じじゃない?というところへたどりつきます。

具体的に見ていきましょう。まずは先ほどの仕訳をもう一度思い出してください。純資産に増減があるときは純資産で仕訳をしました。

給与の収入(左)資 産 300,000(右)純資産 300,000

生活費支払(左)純資産 200,000(右)資 産 200,000

↓

これを、純資産が増加したもの(仕訳の右に入れたもの)を収益、減少したものを費用と呼び変えたうえで仕訳をします。一般的には純資産の増減は仕訳段階では、純資産で入れるのではなく、いったん収益と費用で処理します。

給与の収入(左)資 産 300,000(右)収 益 300,000

生活費支払(左)費 用 200,000(右)資 産 200,000

そして、収益と費用の差額10万円を出してから、その10万円を純資産に移します。結果はどちらも同じになることがわかります(下図参照)。純資産残高はどちらの計算でも110万円です。

そして、これまで登場した、資産・負債・収益・費用は、さらに細かく名前を付けることもできます。これを勘定科目(かんじょうかもく)といいます。

例えば、先ほどの収益に計上した給与は、例えば「給与収入」、費用に計上したものは、「家賃」「食費」「日用品費」、資産は、「現金」「預金」などと名前を付けます。これは自分でわかりやすい区分にして構いません。これを踏まえて仕訳をしてみると次のようになります。

給与の収入 (左)現金 300,000(右)給与収入 300,000

家賃の支払 (左)家賃 100,000(右)現金 100,000

食費の支払 (左)食費 50,000(右)現金 50,000

日用品費の支払(左)日用品費 50,000(右)現金 50,000

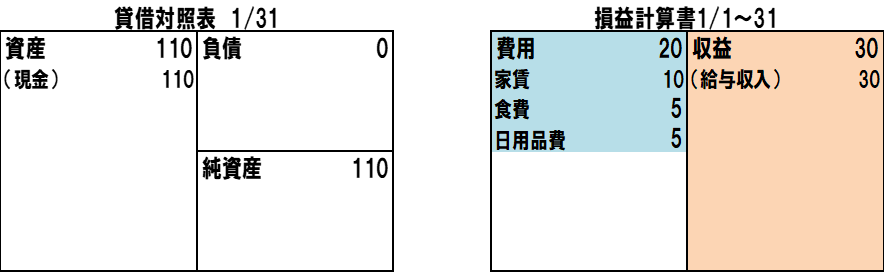

ここまでで、貸借対照表と損益計算書を作ってみましょう。項目ごとに合計とその内訳として明細を記載するイメージです。

普段の家計でもこのように作ることができます。ぜひ試してみてください。簿記のメリットは、リアルタイムで損益や財政状態がわかることです。そして、家計を改善していくためには、負債を減らし、純資産をいかに増やしていくかということが一つの目安になると思います。

コメント