では貸借対照表をイメージできたところで、これらの家庭の経済活動をさらに見ていきたいと思います。当然ながら、日々お金を使って何かを買ったり、収入を得たりして生活しているため、この貸借対照表に動きが出てくることになります。

ここで、いよいよ簿記の出番となります。繰り返しになりますが、重要なのでもう一度いいます。簿記の仕訳は貸借対照表を組み立てるイメージを持ってください。

さきほどの例で、12月31日時点で100万円持っている家庭があるとし、1月に収入を得たとします。ここでは会社勤めをして給料30万円をもらったとします。(天引きされる税金や社会保険料はここでは無視し、30万円が口座に振り込まれたとします。)では、このときの貸借対照表を作ってみましょう。先ほどパズルゲームといったのがわかってもらえると思います。

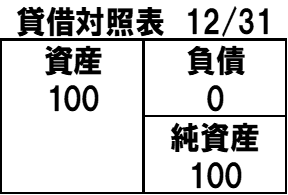

12月31日時点の貸借対照表

ここで、貸借対照表の3つの要素を次のようにT字にいったん分解します。資産は貸借対照表の左側残高100なので、Tの左側に100と書きます。負債は貸借対照表の右側残高0なので、Tの右側に0と、純資産は貸借対照表の右側残高100なので、Tの右側に100とそれぞれ書きます。

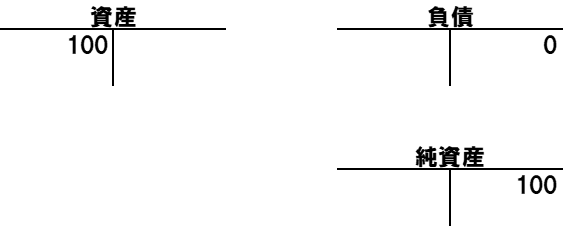

ここで、給与の収入をもらったときの仕訳をいれてみましょう。

(左)資産 300,000 (右)純資産 300,000

まず、お金という資産が増えたら左に記入します。給与は自分で稼いだお金(返さなくていいお金)なので、負債ではなく純資産が増え、右に純資産となります。

そして、仕訳に基づいて先ほどのT字にそれぞれいれていきます。

この仕訳の左と右というのは、貸借対照表の配置そのものと連動しています。左と右に30万円ずつ積み木を積み上げるイメージを持ってみてください。足したら資産残高が130万円(100+30)、純資産残高は130万円(100+30)となります。

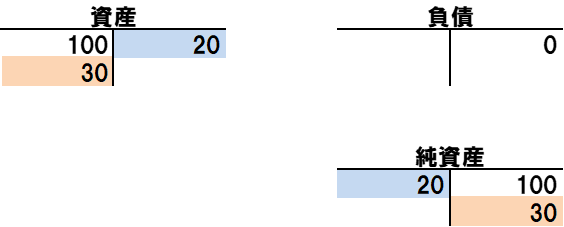

次は、もらった給料から住宅の家賃(賃貸マンションに住んでいるとします。)や食費、日用品などの生活費を合計で20万円使ったとします。

これを仕訳で表すと、次のようになります。さっきの逆です。

お金という資産が減ったら左に、純資産が減ったら左に書きます。

仕訳 (左) 純資産 200,000 (右) 資産 200,000

今度は、先ほどとは逆のイメージを持ってください。

この仕訳をもとに貸借対照表に数字を入れると次のようになります。

資産が減ったので、T字の右側に20と、同時に純資産が減ったのでT字の左側に20

がはいります。

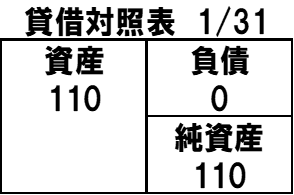

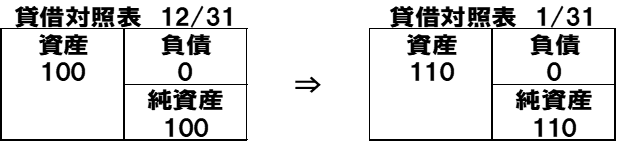

これまでの動きを踏まえて、貸借対照表を作成してみると次のようになります。資産は、T字の左側に出っ張っている分の110万円(100+30-20)、負債は変動がなかったのでそのまま0、純資産はT時の右側に出っ張っている110万円(100+30-20)となります。資産・負債・純資産の残高で再度貸借対照表を組み立てます。

この家庭では、手持ちの貯金(全て自分のもの)100万円あったところから、給与収入30万円得て、20万円生活費で使った結果、最後に10万円残ったという過程を表してみました。

ここで純資産について比較して見てみますと、元々12月31日時点に100万円あったのが1月末時点では110万円になっていることがわかります。この差額が家計での儲け(貯蓄)となります。

(比較図)

ただ、ここで一つ問題が発生します。出来上がった貸借対照表だけを見ると、100万円の純資産から110万円の純資産になっているのはわかりますが、これでは、どのように10万円が増えたのかわかりません。そこでもう一つこの純資産の変動(儲け)を知ることができる書類を作りたいと思います。続きは次の章をご覧ください。

コメント